DER HAUPTSTADTBRIEF

Familienunternehmen finanzieren das Gemeinwesen in beträchtlichem Umfang

Große Familienunternehmen tragen relativ gesehen mehr zum Ertragsteuer-Aufkommen bei als DAX-Konzerne, die nicht im Familienbesitz sind | Von Rainer Kirchdörfer

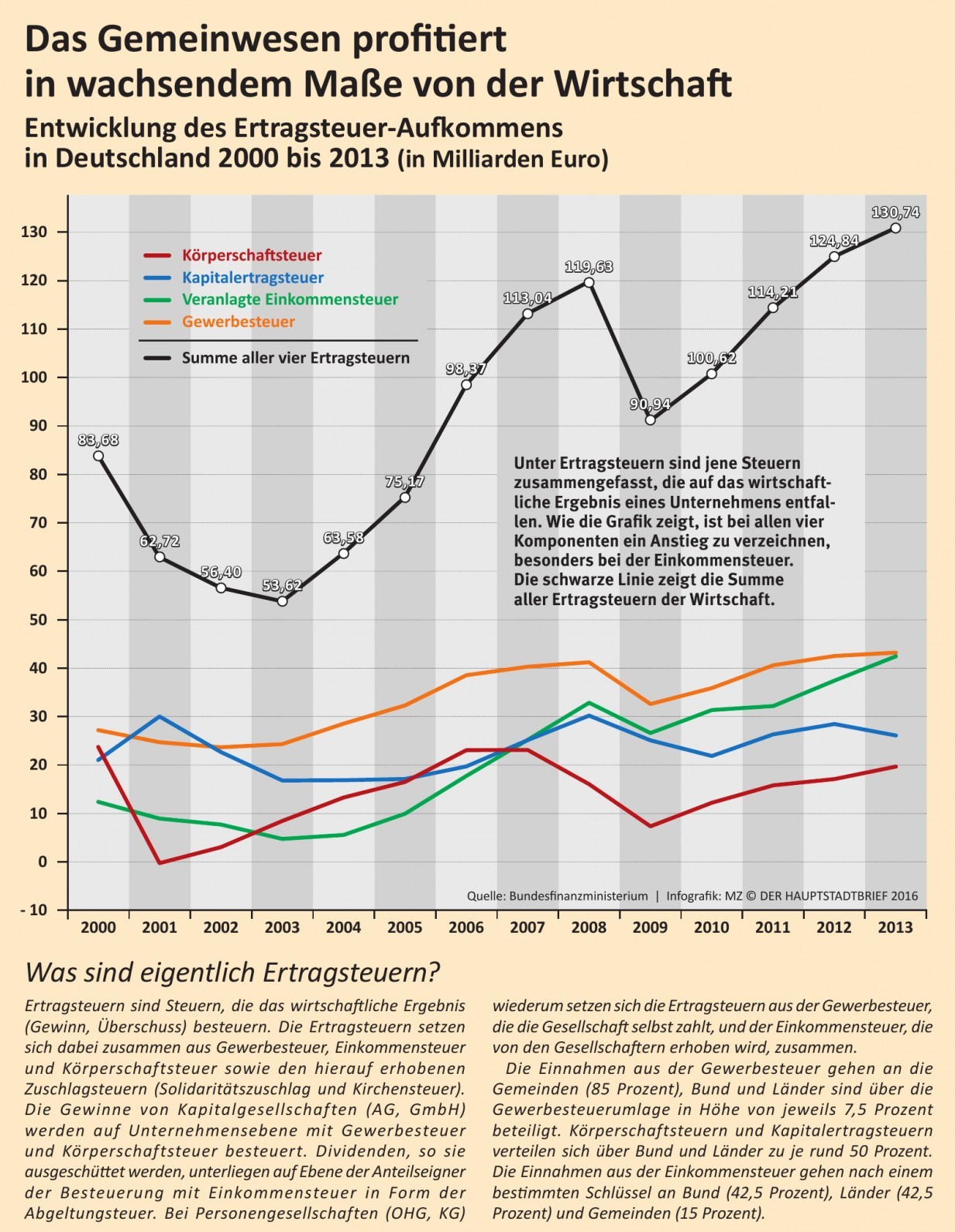

In welchem Maß aber trägt die Wirtschaft tatsächlich zum Steueraufkommen bei? Bei dem Versuch der Beantwortung dieser Frage fällt auf, dass die deutsche Steuerstatistik kaum Aufschluss über die effektive Belastung der Unternehmen, geschweige denn einzelner Unternehmenstypen gibt. Wissenschaftler des ifo Instituts für Wirtschaftsforschung haben deswegen im Auftrag der Stiftung Familienunternehmen erstmals den Beitrag quantifiziert, den große Unternehmen zum Ertragsteuer-Aufkommen in Deutschland leisten. (Woraus sich dieses zusammensetzt, siehe „Was sind eigentlich Ertragsteuern?“, Seite 8). Die ifo-Untersuchung kann einen wichtigen Beitrag zur Versachlichung der Debatte bieten.

Die 500 größten Familienunternehmen, darunter auch drei in der DAX-30-Liste des Deutschen Aktienindex (DAX) gelistete, sowie die restlichen 27 nicht familienkontrollierten Unternehmen im DAX erbrachten im Inland zusammen rund 22 Milliarden Euro an Ertragsteuern pro Jahr (Durchschnittswert von 2009 bis 2013). Damit zahlt deutlich weniger als ein Promille der deutschen Unternehmen fast ein Fünftel der gesamten Ertragsteuern, die in diesem Zeitraum zirka 112 Milliarden Euro pro Jahr ausmachten. In absoluten Zahlen steuern große Familienunternehmen und nicht familienkontrollierte DAX-Mitglieder jeweils etwa 11 Milliarden Euro pro Jahr zu diesem inländischen Teil des Steuerkuchens bei. Alle Familienunternehmen zusammen erbringen immerhin mehr als 40 Prozent des gesamten Ertragsteuer-Aufkommens in Deutschland.

Diese Zahlen finden sich in der Untersuchung „Der Beitrag der Familienunternehmen zum Steueraufkommen in Deutschland – Entwicklung der Steuern von Einkommen und Ertrag“, die ein Forscherteam unter Leitung von Prof. Dr. Niklas Potrafke, Leiter des ifo Zentrums für öffentliche Finanzen und politische Ökonomie, erstellt hat. Weiter beteiligt waren an der Untersuchung Prof. Dr. Wolfram Scheffler (Lehrstuhl für Betriebswirtschaftslehre, Universität Erlangen-Nürnberg) sowie Prof. Dr. Thiess Büttner (Lehrstuhl für Finanzwissenschaften, ebenfalls Erlangen-Nürnberg), der gleichzeitig auch Vorsitzender des Wissenschaftlichen Beirats beim Bundesministerium der Finanzen ist. Hinzuweisen ist darauf, dass die Ergebnisse Schätzungen darstellen, die mit Unsicherheiten behaftet sind, weil wie bereits erwähnt aussagekräftige amtliche Statistiken fehlen.

Die Untersuchung hat auch einen bemerkenswerten Unterschied zwischen einzelnen Unternehmenstypen zu Tage gefördert: Die großen Familienunternehmen weisen der Studie zufolge höhere in Deutschland bezahlte Ertragsteuer-Quoten auf als die nicht-familienkontrollierten DAX-Konzerne. Durchschnittlich 28 Prozent Steuern haben die 500 größten Familienunternehmen auf ihren Gewinn in den Jahren 2009 bis 2013 abgeführt, wenn allein Körperschaftsteuer, Gewerbesteuer und die von den Unternehmen gezahlte Kapitalertragsteuer betrachtet werden. Bei den nichtfamilienkontrollierten DAX-Konzernen sind dies nur 25 Prozent. Werden auch die Einkommensteuer der Gesellschafter von Personengesellschaften und die Abgeltungsteuer auf Ausschüttungen der Kapitalgesellschaften berücksichtigt, ist der Unterschied noch augenfälliger: Die 500 größten Familienunternehmen und ihre Gesellschafter zahlen in Deutschland durchschnittlich 40 Prozent, während die Belastung von DAX-Konzernen und ihren Gesellschaftern nur 33 Prozent erreicht.

Die Gründe für diese Unterschiede können sehr vielfältig sein. Interessant, wenn auch für die unterschiedliche steuerliche Belastung in Deutschland nicht relevant, ist zunächst, dass die 500 größten Familienunternehmen einen deutlich größeren Anteil ihrer Ertragsteuern im Inland bezahlen als die 27 nicht-familienkontrollierten Firmen im DAX. Nach dem Basisszenario der Wissenschaftler fielen bei den untersuchten Familienunternehmen rund 69 Prozent der Ertragsteuern in Deutschland an, bei den nicht-familienkontrollierten DAX-Konzernen lediglich rund 42 Prozent. Die durchschnittlich höheren Steuerquoten können aber an der geringeren Bereitschaft der Familienunternehmen liegen, komplizierte Firmenstrukturen zuzulassen, oder an der besonderen Verantwortung gegenüber dem eigenen Standort. Auch die bei ihnen wohl weniger ausgeprägte Neigung, betriebswirtschaftlich nicht unbedingt geforderte Gestaltungen allein aus steuerlichen Gründen zu machen, dürfte eine Rolle spielen. Freilich kann es daneben noch viele andere Gründe für die unterschiedlichen Steuerquoten geben.

Familienunternehmen erbringen mehr als 40 Prozent des gesamten Ertragsteuer-Aufkommens in Deutschland.

Einen ergänzenden Befund zu den Ergebnissen des ifo Instituts über unterschiedliche Steuerquoten der verschiedenen Unternehmenstypen liefert die Studie „Soziales Wesen versus Zahlenmensch – Ein empirischer Vergleich der Einstellungen von Unternehmenslenkern zu Steuern, Standort und Mitarbeitern“ aus dem Jahr 2014. Das Institut für Mittelstandsforschung (ifm) in Mannheim untersuchte nicht den Steuerbeitrag, sondern befragte Unternehmenslenker, wie sie ihre Steuerbelastung im Vergleich zu anderen Unternehmen in Deutschland einschätzen. Bezogen auf die tatsächliche eigene Besteuerung fühlten sich Familienunternehmen im Vergleich zu anderen Unternehmen stärker besteuert und hatten generell den Eindruck, dass die staatlichen Leistungen nicht dem Aufwand entsprechen, den sie in Form von Steuern zahlen. In Übereinstimmung damit gaben 38 Prozent der Familienunternehmen im Gegensatz zu 29 Prozent der Nicht-Familienunternehmen an, dass dieses Verhältnis von Geben und Nehmen wenig oder überhaupt nicht stimmen würde.

Die Ergebnisse des ifo Instituts stellen im Übrigen auch nur die Untergrenze des Steuerbeitrags der Familienunternehmen in Deutschland dar. Unternehmen zahlen eben nicht nur Ertragsteuern, sondern auch Verbrauchsteuern (insbesondere Umsatzsteuer), Grundsteuer und Verkehrsteuern. Außerdem führen diese Unternehmen die Lohnsteuer für ihre Arbeitnehmer und die Sozialversicherungsbeiträge ab und bilden auch deswegen eine starke Säule zur Finanzierung des Gemeinwesens.