DER HAUPTSTADTBRIEF

Der Fiskalpakt ist nur eine Farce

Um ihre Zustimmung zur Eurorettung mit Steuermitteln zu erhalten, hat man die Deutschen mit dem Fiskalpakt beruhigt. Doch niemand außer ihnen hat vor, ihn zu befolgen | Von Philipp Bagus

Was war der Sinn des Stabilitäts- und Wachstumspakts von 1997? Er sollte die Fehlkonstruktion des Euros zumindest in ihren Auswirkungen begrenzen. In der Währungsunion können alle Mitgliedsstaaten ihre Staatsdefizite indirekt monetisieren. So kann Italien großzügige Renten zahlen und das resultierende Haushaltsdefizit mit Ausgabe von italienischen Staatsanleihen begleichen. Diese Anleihen können dann italienische Banken erwerben und als Sicherheit für zusätzliche Zentralbankkredite bei der EZB hinterlegen. Die Banken können hernach ihre Kreditvergabe und damit die Geldmenge ausweiten. Tendenziell steigen hierauf die Preise, aber nicht nur in Italien, sondern peu à peu in der gesamten Eurozone. Somit zahlen die Deutschen letztlich einen Teil der üppigen italienischen Renten in Form eines relativen Kaufkraftverlustes des Euros.

Und nicht nur die italienische Regierung, sondern alle Mitgliedsstaaten haben einen Anreiz, sich über die indirekte Monetisierung ihres Defizits auf Kosten ihrer Nachbarn zu bereichern. Das macht die Eurokonstruktion so explosiv. Diese Anreize sollten mit dem Euro-Stabilitätspakt eingedämmt werden. Der Pakt begrenzte das Haushaltsdefizit auf 3 Prozent des Bruttoinlandsprodukts (BIP) und die Staatsschulden auf 60 Prozent des BIP. Da niemand den Stabilitätspakt durchsetzte und es keine glaubwürdigen Sanktionen gab, geriet er zur Farce. Allein bis 2010 gab es 74 Verstöße.

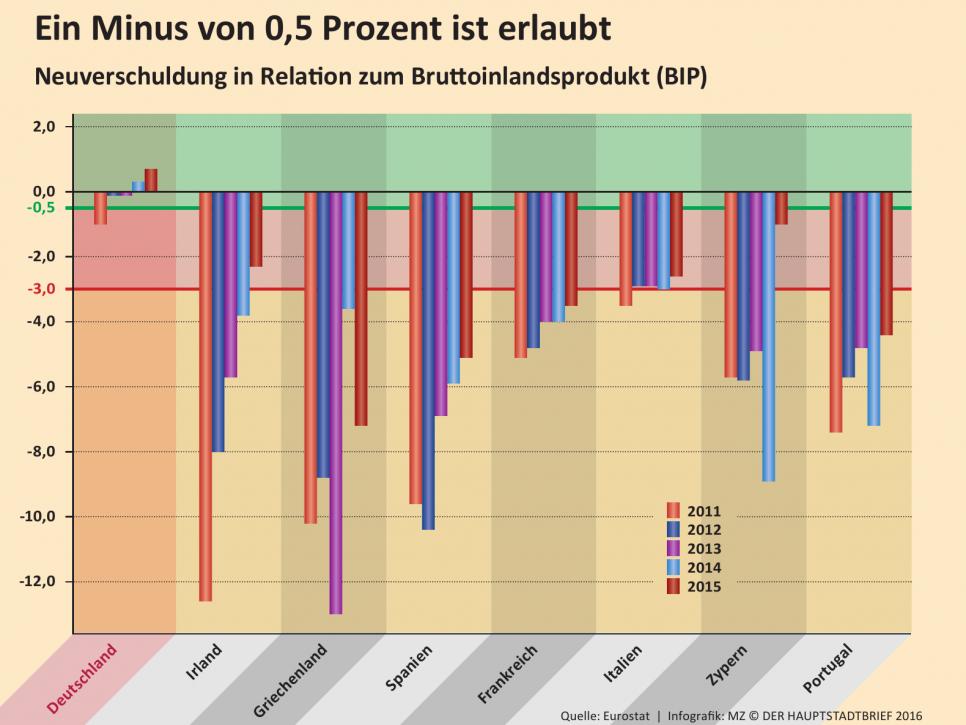

Auf dem Höhepunkt der Eurokrise kam es 2012 zu einem neuen, zweiten Pakt. Im Gegenzug für die Zustimmung zum Europäischen Stabilitätsmechanismus (ESM) forderte Deutschland eine Verschärfung des Euro-Stabilitätspakts. Die deutsche Regierung konnte dem Bundestag so den ESM schmackhaft machen. Der Europäische Fiskalpakt war geboren. Im Konjunkturdurchschnitt soll nun der Staatshaushalt ausgeglichen sein, wobei ein Defizit von 0,5 Prozent als Erfüllung gilt. Ist die Konjunktur schlecht, darf das Haushaltsdefizit bis an die 3-Prozent-Grenze gehen. Bei guter Konjunktur sollen dafür Überschüsse verzeichnet werden. Laut Fiskalpakt greift bei einer Staatsverschuldung von über 60 Prozent des BIP eine Schuldenbremse. Die Schulden müssen mit 5 Prozent der Differenz zur 60-Prozent-Marke verringert werden. Bei einer Staatsverschuldung von z.B. 100 Prozent muss die Verschuldung 2 Prozent pro Jahr verringert werden (5 Prozent von 40 Prozent). Diese Vereinbarungen wurden im März 2012 unterzeichnet.

Wie sieht die Zwischenbilanz aus? Wie sich mit einem Blick auf die Infografiken erkennen lässt, reißen viele Staaten die Kriterien deutlich. Spanien war mit 3,2 Prozent Wachstum 2015 einer der Motoren Europas, sollte also bei guter Konjunktur einen Überschuss erzielen. Stattdessen lag Spaniens Defizit von gut 5 Prozent sogar noch über der 3-Prozent-Obergrenze bei schlechter Konjunktur. Italiens Staatsverschuldung steht bei 132 Prozent des stagnierenden BIP. Ein bedeutender Überschuss wäre erforderlich gewesen. Stattdessen gab es ein Defizit von 2,5 Prozent. Und Frankreich ist eben Frankreich. Der Fiskalpakt liegt in Trümmern. Warum hätte die staatliche Selbstbeschränkung auch dieses Mal funktionieren sollen, wo schon der Stabilitätspakt ein Reinfall war? Die politischen Anreize sind ja dieselben. Der Fiskalpakt war lediglich der Köder, um den Deutschen Bundestag zu einer Zustimmung zum ESM zu verleiten.

Die ökonomischen Folgen sind verheerend. Die Fehlkonstruktion des Euros wird sich weiter entfalten. Geldmenge, Staatsausgaben und Defizite können weiter wachsen. Die staatliche Ausgabenorgie hemmt das ohnehin schon schwache Wachstum des Privatsektors. Und eigentlich sollte, so erhofften es die Verfechter der Währungsunion, die Geldpolitik die Fiskalpolitik durch den Euro an die Kette legen. Es kam umgekehrt. Die Fiskalpolitik treibt die Geldpolitik vor sich her und hin zu Quantitativer Lockerung und Negativzinsen und damit zur Enteignung der Sparer.

Werden Regeln und Verträge nicht eingehalten, werden Institutionen und Vertrauen geschwächt. Wenn Politiker Verträge und Versprechen seelenruhig ignorieren und das als Lösung verkaufen, dann kann man nicht erwarten, dass die Bürger stoisch moralische Prinzipien hochhalten. Sie verlieren Respekt vor dem Gesetz im täglichen Leben. Dies ist vielleicht die fatalste Folge der Eurorettungspolitik.

Ein System zerstört sich selbst, ist seit seinem Erscheinen im Jahr 2011 ein Standardwerk zur Eurokrise und im Finanz-Buch Verlag, München, veröffentlicht.

205 Seiten, gebunden 17,99 Euro, Kindle Edition 13,99 Euro.